Аналитики компании London Real Invest проанализировали первичный рынок Санкт-Петербурга и выяснили, что на конец 1 квартала 2013 года объем предложения составил около 2,74 млн кв. метров или 50,9 тысяч квартир.

Объем и структура предложения

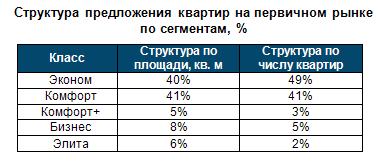

По сравнению с концом 2012 года объем предложения увеличился на 18% в квартирах и на 11% в кв. метрах.За 2012 год объем предложения вырос на 34% в квартирах и на20% в квадратных метрах. Наибольший объем предложения сосредоточен в сегментах «эконом» и «комфорт».

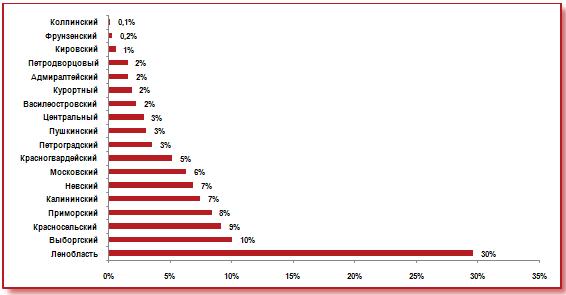

57% предложения (в кв. метрах) приходится на Выборгский (10%), Красносельский (9%)и Приморский (8%) районы Санкт-Петербурга и ближайшую область (30%). Основные зоны концентрации квартир эконом-класса – ближайшая область (Бугры, Колтуши, Кудрово, Мурино) и окраины города (Парнас, Парголово, Шушары).

Квартиры класса «комфорт» представлены по всему городу (исключением являются центральные и околоцентральные районы). Наибольшее предложение – в Красносельском, Приморском, Невском, и Выборгском районах.

Структура предложения первичного рынка недвижимости по районам, кв. м

Примечание: в анализ включеныпограничные территории Ленинградской области, ориентированные на городской рынок жилья (Мурино, Кудрово, Бугры и др.)

Квартиры повышенной комфортности – «комфорт+» – расположеныв популярных спальных районах, а также в районах, приближенных к центру города. Наиболее широко представлены Приморский, Красногвардейский Выборгский, и Московский районы. Проекты тяготеют к станциям метро.

Бизнес-класс расположен преимущественно в Московском, Петроградском, Адмиралтейском и Василеостровском районах. Жилья класса «элита» предлагается в основном в Центральном и Петроградском районах.

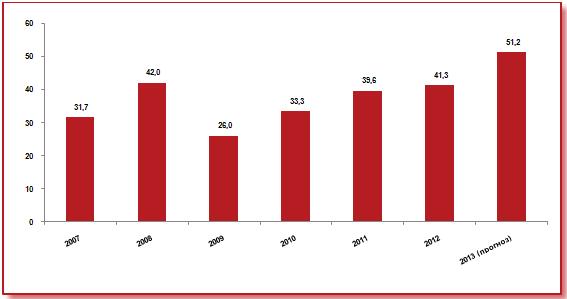

Динамика продаж на первичном рынке жилья, тыс. квартир

Start-up-проекты

В 1 квартале 2013 года в продажу были выведены start-up проекты общей площадью около 1,16 млн кв. метров (26,6 тысяч квартир). На протяжении последних двух лет наблюдается увеличение объема новых проектов. В частности, девелоперы активно осваивают пригородные районы и пограничные территории Ленинградской области.

По прогнозам LRI, в 2013 году на рынок выйдет в общей сложности порядка 3 млн кв. метров жилья или около 64 тысяч квартир. Преимущественно новые проекты относятся к классам «эконом» и «комфорт» (94% от общей площади и 96% от общего числа квартир).

Структура start-up-проектов в 1 квартале 2013 года по классам

|

Класс

|

Структура по площади, кв. м

|

Структура по числу квартир

|

|

эконом

|

63%

|

68%

|

|

комфорт

|

31%

|

28%

|

|

комфорт+

|

2%

|

2%

|

|

бизнес

|

3%

|

2%

|

|

элита

|

1%

|

0,2%

|

Динамика продаж квартир

В 1 квартале 2013 года объем продаж на первичном рынке составил 675,5 тысяч кв. метров или 14,1 тысяч квартир. По сравнению с 4 кварталом 2012 года спроса увеличился на 11% (в квартирах). Превалирующий объем продаж квартир приходится на жилье классов «эконом» и «комфорт» – 51% и 40% от общего числа квартир соответственно.

По прогнозам LRI, в 2013 году объем продаж на первичном рынке жилья Санкт-Петербурга увеличится по сравнению с 2012 годом в пределах до 24% (в квартирах).

Динамика цен

В 1 квартале 2013 года в сегменте «эконом» средневзвешенная цена предложения снизилась на 2% по сравнению с 4 кварталом 2012 года, главным образом за счет выхода в продажу большого объема новых проектов на пограничных территориях Ленинградской области. В сегменте «комфорт» средневзвешенная цена предложения выросла на 5%.

В сегменте «комфорт+» средневзвешенная цена выросла на 7%. В сегментах «элита» и бизнес» средний уровень цен изменился незначительно (рост в пределах 1-3%).

Динамика цен на квартиры в зависимости от класса

|

Класс

|

Цена, руб./кв.м

|

Изменение за период, %

|

|

1 кв. 2013

|

4 кв. 2012

|

|

эконом

|

61 800

|

63 100

|

-2%

|

|

комфорт

|

78 200

|

74800

|

5%

|

|

комфорт+

|

104 400

|

98 000

|

7%

|

|

бизнес

|

131 900

|

130 300

|

1%

|

|

элита

|

175 900

|

170 100

|

3%

|

Дата публикации 13 мая 2013

Отзывы

дате добавления